Bij deze hypotheekvorm betaal je alleen rente over de lening. Deze rente is voor een periode vastgezet, daarom blijven de maandlasten binnen die periode gelijk. Dit geeft duidelijkheid en zo weet je precies waar je aan toe bent. Loopt de renteperiode af? Dan wijzigt de maandlast – afhankelijk van de rentestand op dat moment – positief of negatief in de maandlasten.

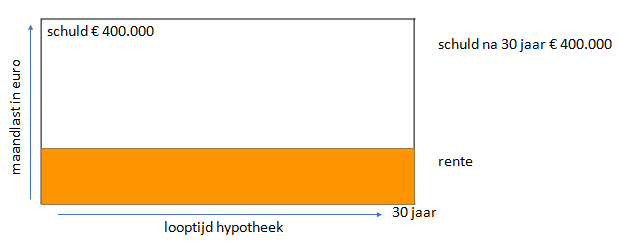

Omdat er gedurende de gehele looptijd van de aflossingsvrije hypotheek niet afgelost wordt, zijn de maandlasten daardoor lager dan bij andere hypotheekvormen, waarin je naast het betalen van rente wel aflost. Een aflossingsvrije hypotheek dient aan het einde van de looptijd in één keer te worden afgelost.

• De maandlasten zijn lager doordat je alleen rente betaalt.

• Stabiliteit, de maandlasten blijven constant tijdens de rentevaste periode.

• Is de hypotheek vóór 2013 afgesloten, dan heb je nog recht op renteaftrek bij de belastingdienst.

• Doordat er niet wordt afgelost op het hypotheekbedrag, bouw je geen vermogen op en blijft de woning een hypotheeklast en – schuld behouden.

• De hypotheekschuld dient in één keer te worden afgelost aan het einde van de looptijd.

• De rente van de aflossingsvrije hypotheek – als deze ná 2013 is afgesloten – is niet meer fiscaal aftrekbaar.

De hypotheekschuld van de aflossingsvrije hypotheekvorm dien je dus in één keer af te lossen aan het einde van de looptijd.

Het is verstandig om te overleggen met een financieel adviseur om te bepalen of een aflossingsvrije hypotheek passend is bij jouw financiële situatie, doelstellingen en toekomstplannen. Deze hypotheekvorm heeft zoals je ziet voordelen, maar brengt risico’s met zich mee, vooral met betrekking tot de eindaflossing.

Maak een vrijblijvende afspraak voor een gedegen advies!