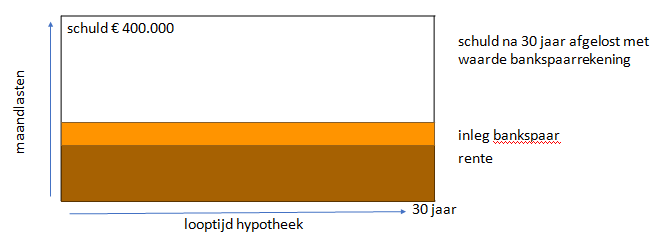

De bankspaarhypotheek is een gecombineerde financiering die uit twee delen is opgebouwd, nl een aflossingsvrije hypotheek, en een geblokkeerde spaarrekening of beleggersrekening waar je maandelijks een bedrag op stort. Aan het einde van de looptijd los je de hypotheek af met het opgebouwde saldo.

De bankspaarrekening is een geblokkeerde rekening waar je op spaart om de schuld uiteindelijk mee af te lossen. Deze rekening kan bij een bank of verzekeraar afgesloten zijn. Ook kan er gekozen zijn voor een beleggersrekening.

• Het vermogen dat je opbouwt op de spaar- of beleggersrekening kan belastingvrij worden gespaard.

• Je geniet van een optimale hypotheekrenteaftrek.

• Met het saldo op de spaar- of beleggersrekening, los je aan het eind van de looptijd de hypotheekschuld af.

• Bij deze spaarrekening is het rendement gelijk aan de hypotheekrente die je betaalt. Dit geeft zekerheid dat je voldoende kapitaal opbouwt om de hypotheek af te lossen.

• Maak je gebruik van een beleggersrekening, dan zou het kunnen dat je een hoger rendement behaald.

• Aan beleggen kleven risico’s. Als er niet voldoende rendement is, bestaat de kans dat deze rekening de hypotheekschuld niet volledig kan aflossen aan het eind van de looptijd.

• Je hebt geen overlijdensrisicodekking, dus van belang is deze zeker te bespreken/regelen.

• Je zit langere tijd vast aan de combinatie van één hypotheekverstrekker en één bank voor je spaarrekening.

• De bankspaarhypotheek kan sinds 2013 niet meer afgesloten worden.

Samenvattend is een bankspaarhypotheek een combinatie van een hypothecaire lening plus een bankrekening.

Het is belangrijk om de juiste keuze te maken voor de bankrekening. De beleggersrekening kan in je voordeel werken, echter deze brengt risico’s met zich mee.

Graag leg ik je alles uitgebreid uit tijdens een afspraak.