De spaarhypotheek is een hypotheekvorm die je misschien doet denken aan de bankspaarhypotheek. Bij beide hypotheken bouw je kapitaal op, dat aan het eind van de looptijd de hypotheek aflost. Bij de spaarhypotheek is er een kapitaalverzekering gekoppeld aan de hypotheek. Bij een bankspaarhypotheek bouw je kapitaal op door een gekoppelde spaarrekening. Vandaar de naam bankspaarrekening.

Beide hypotheekvormen kunnen sinds 2013 niet meer worden afgesloten. Heb je een lopende spaarhypotheek, dan kun je deze niet meer verhogen of laten aanpassen. Deze hypotheekvorm mag je wel meenemen naar een eventuele nieuwe woning.

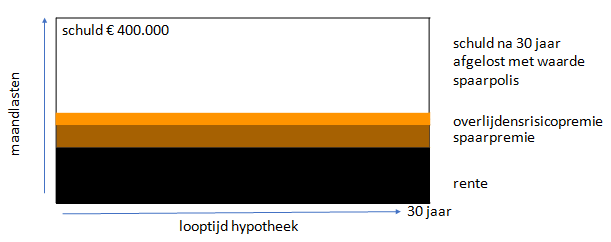

De kapitaalverzekering die gekoppeld is aan de hypotheek, is bedoeld om met de opgebouwde waarde de volledige hypotheek aan het einde van de looptijd af te lossen, en er zit een overlijdensrisicodekking in. Je betaalt hier elke maand een premie voor.

De rente die je ontvangt over de opgebouwde waarde, is gelijk aan de hypotheekrente die je betaalt.

• Maximale renteaftrek.

• Zekerheid door stabiele maandlasten.

• De hypotheek wordt met de opgebouwde waarde volledig afgelost aan het eind van de looptijd.

• Er is een overlijdensrisicodekking meegenomen in deze hypotheekvorm.

• Je lost gedurende de looptijd niets af.

• De rente is hoger op deze hypotheekvorm.

• De spaarhypotheek wordt sinds 2013 niet meer afgesloten.

• De lopende spaarhypotheek kan niet meer worden verhoogd of aangepast.

Heb je nu een lopende spaarhypotheek en denk je erover deze over te laten sluiten naar bijvoorbeeld een annuïteitenhypotheek? Er zijn mogelijkheden voor. Het is verstandig om de voor- en nadelen goed tegen elkaar af te wegen en te bekijken of oversluiten financieel voordeel oplevert. Als adviseur informeer ik je graag verder.