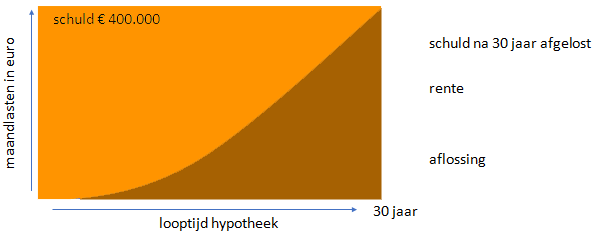

Bij de annuïteitenhypotheek betaal je maandelijks een vast brutobedrag gedurende de hele looptijd. Dit geeft duidelijkheid en zekerheid. Het maandelijkse hypotheekbedrag bestaat uit rente en aflossing. Aan het begin van de looptijd is het maandbedrag grotendeels opgebouwd uit betaalde rente en los je nog niet zoveel af op de schuld. Gedurende de looptijd verandert dit. Dan stijgt het bedrag in aflossen en neemt het rentebedrag juist af. Hierdoor heb je aan het begin van de looptijd dus meer fiscaal voordeel, dan aan het einde. Maar, omdat het vaste maandbedrag aan het einde meer schuld aflost en er minder rente wordt betaald, zal de nettomaandlast stijgen.

• Vaste bruto maandlasten, goedkoper dan een lineaire hypotheek bij aanvang.

• De hypotheek wordt volledig afgelost; er blijft geen restschuld over.

• Er is recht op hypotheekrenteaftrek wat de maandelijkse netto lasten, met name aan het begin van de looptijd verlagen.

• De bruto maandlasten blijven de gehele looptijd gelijk bij een rentevast periode; dit schept duidelijkheid in het financiële plaatje voor nu en in de toekomst.

• Het fiscale voordeel neemt af gedurende de looptijd, waardoor de netto maandlast stijgt.

• De totale kosten zijn meer dan bij een lineaire hypotheek.

Wil je meer weten over de annuïteitenhypotheek of de andere hypotheekvormen?

Maak een afspraak voor een vrijblijvende 1e afspraak en ik leg je alles uitgebreid en begrijpelijk uit!